中文

中文 English

English

扫码登录

扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录

公户怎么给员工发工资,老板看过来

作者:薪酬报告顾问 | 发布时间:2025-08-20公户怎么给员工发工资

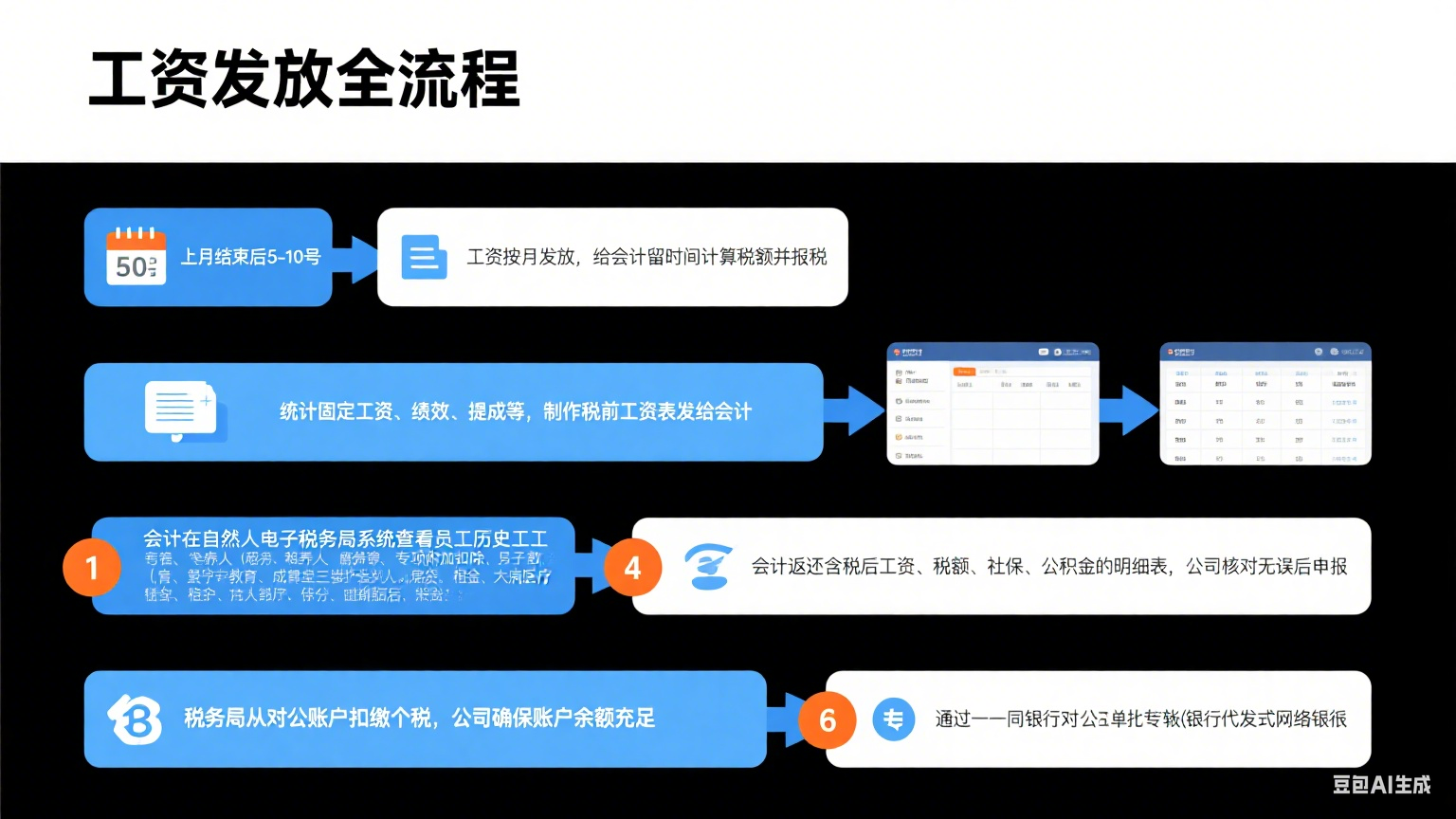

我们来说一下发工资的流程。

首先,工资每个月都得发一次。每个月发工资之前,先要做一张工资表,里面会列员工和他的应发税前工资。

需要理解三个概念:

1. 税前工资

2. 税后工资

3. 公司实际支付的总成本(针对该员工公司要实际支付的总成本)

")

税前工资就是与员工在劳动合同里面约定的工资。例如约定税前工资一万,报税前就得写一万。这1万元要扣税,还要扣社保、公积金。税前工资与税后工资的差额不仅包括税,还包括社保和公积金。社保和公积金分为两部分:员工缴纳部分和公司缴纳部分。税前工资和税后工资里扣的是员工缴纳部分。

举例:税前工资1万,员工社保缴纳约800,公积金缴纳500。计算税后工资时,1万减去800社保,再减去500公积金,剩余八千多,再代入个人所得税计算,假设需缴个税100。1万-800社保-500公积金-100个税=税后工资,即实际发给员工的工资。

")

社保、公积金、个人所得税如何计算?由会计计算。做法:提供税前工资表格,会计将其导入自然人电子税务局系统。系统根据员工历史发放工资计算个人所得税。个人所得税按年度累计统计,不是按月;若每月工资固定,波动不大,则各月差异小;若工资波动大或员工曾在其他公司领薪、出现断缴,则历史数据可能无法连续,个税无法衔接。

计算个税时,会计需在电子税务局系统查询员工历史工资,并查看专项附加扣除。专项附加扣除共七项:买房贷款、租房租金、大病医疗、赡养老人、子女教育、成人教育、看护三岁以下婴幼儿,每项每月可抵扣1000到3000不等。员工在个人所得税APP自行填报,数据同步至电子税务局。会计登录系统输入员工姓名、身份证号即可同步税前扣除项。计算个税时既要参考历史月份,也要扣除税前扣除项,得出税后工资。

")

将税后工资表制作完成后发给会计,会计返还计算后的税后工资表,再按税后工资表通过公户转账。对公账户操作:许多银行提供代发工资业务,本质是发工资。上传按银行格式准备的Excel表,银行批量发放,省去逐笔转账麻烦;通常要求员工在同一银行开立账户,银行借此获取个人客户。也可选择直接转账。

总结发工资流程:

1. 基于整月收入计算税前工资,一般在上月结束、下月1号开始计算;统计绩效等数据。

2. 将税前工资表给会计,会计计算税后工资。

3. 按税后工资表通过网银批量代发或逐笔转账。

4. 社保、公积金单独申报,申报后自动从对公账户扣款。发工资前需预留社保公积金款项。

")

注意:

- 税后工资=税前工资-员工社保-员工公积金-个税

- 公司实际支付金额=税前工资+公司社保+公司公积金

- 公司社保、公积金比例通常高于员工:社保公司约20%~30%,员工约8%~10%;公积金双方比例5%~12%。

")

社保公积金与工资分开处理:发工资时先预留款项,每月社保局通过电子社保系统扣款,包括公司部分和员工部分,均从对公账户扣除。

实践:先给会计税前工资,会计算出税后工资,再用税后工资表通过银行代发或转账;社保公积金单独申报后自动扣款。若公司无HR,老板自行操作,个税计算交会计。

问题先讲到这。如听后觉得有收获,欢迎加入薪酬网会员